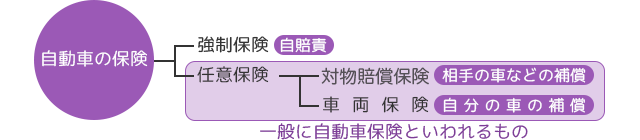

自動車の保険には大きく2種類あります。 強制保険(自賠責保険)と任意保険です。

そして自動車の修理に使われる保険は任意保険になります。 一般的に自動車保険といわれているものは任意保険のことをさします。

保険修理とは自動車保険(任意保険)を使って車を直すことを言います。

また、自動車保険の中にも事故で相手の車などを壊してしまった場合に補償される対物賠償保険や自分の車が壊れてしまった場合に補償される車両保険があります。

保険修理で車を直す場合は、主にこの二種類の保険を使うことになります。

ほかにも免責をつけていたら? 車両保険に入っているけど使いたくない時は? など保険修理は複雑で面倒なものです。

そんな時はYKBへご相談ください。

保険使用のアドバイスや保険会社への交渉、お客さまへのご負担が少なくなるような修理のご提案などをさせていただきます。

保険修理事例①過失なしの場合

信号待ちをしていたら、後ろから車がぶつかってきた!

普通であればこの場合100%相手側の過失です。

パターン1

相手側の対物賠償保険で車を直してもらえます。

パターン2

ただし相手が任意保険に加入してない場合には、ご自分の車両保険を使うか、自費で自動車修理代金を支払わなければならないこともあります。

パターン3

または、ご自分の車の年式によってはすべて補償してもらえるわけではありません。車の現在の価値(時価)によってその車の価格が決められています。

もしも、修理に50万円かかったとしてもその車の価値(時価)が30万円だとすると、保険会社は30万円以上の補償はしてくれません。

結局、自費で20万円出したり、気に入っていた車であっても30万円支払われて車は引き取られてしまいます。(全損)

※特約をセットすることで、時価を超過した分の修理代を支払ってもらえる場合もあります。

保険修理事例②過失ありの場合

住宅街を真っ直ぐ走行中、一旦停止義務のある丁路地から車が出てきて自分の車の右後ろ側をぶつけられた!

パターン1(車両保険加入の場合)

過失割合というのは、車の修理代金全体の過失割合分をご自分でご加入の車両保険から支払うということです。でも、車両保険に入ってなかったら?自費で支払うことになります。

<例>

過失が2割だと言われ、自分の車の修理代金が10万円かかった場合

◆相手の保険より支払われる金額 → 8万円

◆自分の車両保険より支払われる金額 → 2万円

そして、損害保険で相手側の修理代金もやはり2割負担しなければなりません。

そしてそして、保険を使うということは来年以降の保険料がアップするということです。

保険修理事例③自損の場合

自宅の車庫でバンパーを擦ってしまった!

パターン1(車両保険加入の場合)

車両保険で直すことができます。

※但し、車両保険にも種類がありますので内容をご確認ください。

パターン2(車両保険未加入の場合)

自費で直すことになります。

お車を見なくても概算のお見積りは可能です。

下記よりお気軽にお問合わせください。

お急ぎの方はお電話で!